Ove delatnosti NISU obveznice fiskalizacije

Novi Zakon o fiskalizaciji je izazvao dosta zabune kod poslodavaca u Srbij.

Najčešće pitanje koje računovođe Vizije dobijaju, a koje se tiče novog Zakona o fiskalizaciji, je:

,,Da li sam ja novim Zakonom obavezan/a da promet dobara i usluga na malo, evidentiram posredstvom kase?“

Razlog nastanka ove zabune među poslodavcima je činjenica, da su mnoge delatnosti novim Zakonom postale obveznice fiskalizacije, a ranije to nisu bile.

Odgovor na pitanje – A zašto smo sada postali obveznici fiskalizacije? – nemamo, ali smo našli način da vašu prvu zabunu razrešimo.

Kako da znate da li ste obevznik fiskalizacije ili niste?

Kako se prema novom Zakonu o fiskalizaciji sve delatnosti dele na dve grupe – delatnosti obveznice i delatnosti koje to nisu– mi smo vam pripremili tabelarne prikaze na osnovu kojeg ćete moći samostalno da odredite kojoj grupi pripadate.

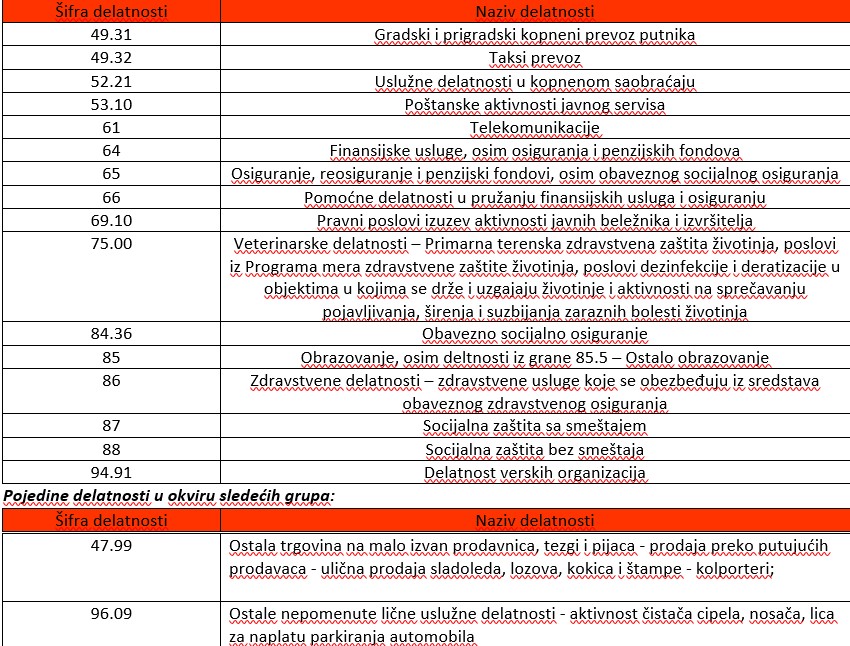

Prva tabela – u njoj su navedene sve delatnosti i šifre delatnosti koje nisu postale obveznice fiskalizacije.

Druga tabela – broji sve one delatnosti koje ranije nisu bile obveznice, ali su novim Zakonom o fiskalizaciji to postale.

Osim toga u podnaslovu – PRUŽANJE USLUGA, navešćemo vam i one delatnost čije pružanje usluga nije obavezno evidentirati posredstvom kase. Ovo dakle znači, da vlasnici firmi koje pružaju navedene usluge nisu postali obveznici fiskalizacije novim Zakonom o istoj.

Delatnosti koje NISU obveznice fiskalizacije:

U priloženoj tabeli, možete videti delatnosti i šifre delatnosti koje je novi Zakon o fiskalizaciji ,,mimoišao”. Ukoliko se vaša delatnosti nalazi na listi, vi promet dobara i usluga na malo, ne morate evidentirati posredstvom kase.

Delatnosti koje su izuzere iz novog Zakona o fiskalizacije, te nisu obveznice fiskalizacije

Pružanje usluga:

Delatnosti kod čijeg obavljanja ne postoji obaveza evidentiranja prometa na malo i primljenih avansa za promet na malo preko elektronskog fiskalnog uređaja, smatraju se delatnosti:

Delatnosti iz Zakona o komunalnim delatnostima (“Službeni glasnik RS”, br. 88/11, 104/16 i 95/18), osim upravljanja grobljima i sahranjivanje; pogrebne delatnosti i pružanja usluga na pijacama: izdavanje u zakup objekata, tezgi i prostora na njima;

Poslovi iz Pravilnika o određivanju poslova koji se smatraju starim i umetničkim zanatima, odnosno poslovima domaće radinosti, načinu sertifikovanja istih i vođenju posebne evidencije izdatih sertifikata(“Službeni glasnik RS”, broj 56/12), osim kamenorezačkog zanata iz člana 2. stav 2. tačka 26) tog pravilnika.

Prodaja sopstvenih poljoprivrednih proizvoda na pijačnim tezgama i sličnim objektima i drugim mestima u skladu sa posebnim propisima kojima se uređuju male količine primarnih proizvoda životinjskog porekla, odnosno hrane biljnog porekla koje služe za snabdevanje potrošača, kao i drugim mestima u skladu sa zakonom kojim se uređuje trgovina od strane fizičkog lica – obveznika fiskalizacije koji je obveznik poreza na prihode od samostalne delatnosti u smislu zakona kojim se uređuje porez na dohodak građana, a koje nije preduzetnik – obveznik fiskalizacije;

Koje obavljaju obveznici fiskalizacije a koji naknadu za prodata dobra, odnosno pružene usluge fizičkim licima naplaćuju ispostavljanjem računa o obračunu potrošnje preko mernih instrumenata (grejanje, gas, telefon, električna energija, voda i dr.).

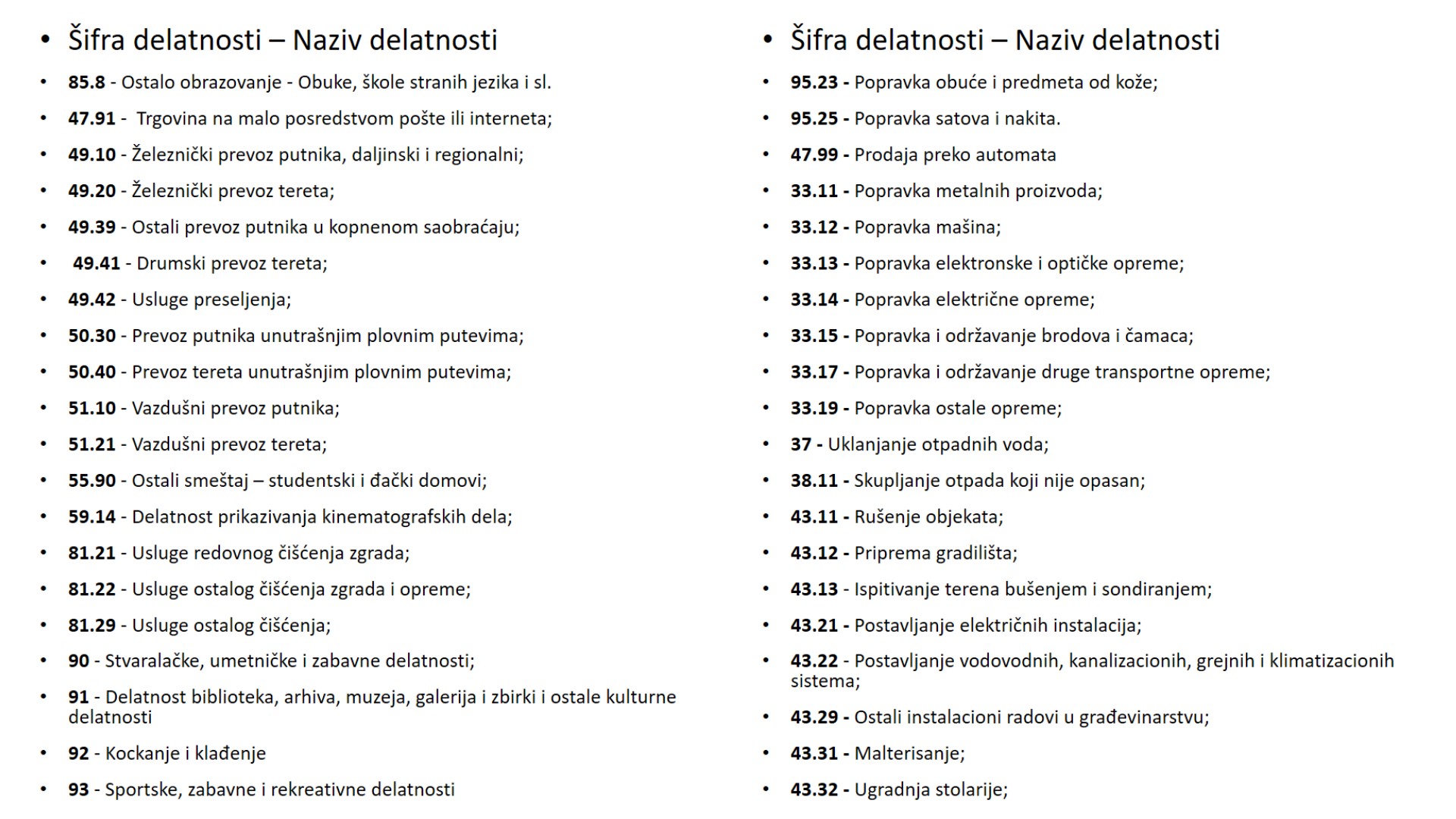

Delatnosti koje ranije nisu bile obveznice, ali su novim Zakonom o fiskalizaciji to postale:

U priloženenim tabelama, pobrojane su sve delatnosti kod čijeg obavljanja postoji obaveza evidentiranja prometa na malo preko elektronskog fiskalnog uređaja, a ranije to nije bio slučaj.

Delatnosti koje ranije nisu bile obveznice fiskalizacije, ali su novim Zakonom to postale

Delatnosti koje ranije nisu bile obveznice fiskalizacije, ali su novim Zakonom to postala.