Oporezivanje doo-a i ogranka stranog pravnog lica

DOO ili ogranak stranog pravnog lica?

Pre nego što objasnimo razlike u poreskom tretmanu između doo-a i ogranka stranog pravnog lica, neophodno je definisati ova dva pojma:

*DOO – Društvo s ograničenom odgovornošću je jedna od pravnih formi privrednih društava.

*Ogranak privrednog društva – je izdvojeni organizacioni deo privrednog društva na teritoriji Republike Srbije, preko koga društvo obavlja delatnost u skladu sa zakonom, a zakon Srbije prepoznaje tri vste ogranaka:

1.Ogranak domaćeg pravnog lica u Republici Srbiji

2.Ogranak stranog pravnog lica u Republici Srbiji

3.Ogranak domaćeg pravnog lica u inostranstvu

U ovom blogu bavićemo se samo ogrankom stranog pravnog društva u RS.

Osnivanje ogranka stranog pravnog lica u Republici Srbiji:

Da bi strano pravno lice moglo trajno da obavlja delatnost na teritoriji Republike Srbije, mora osnovati i registrovati ogranak u skladu sa propisima Republike Srbije. Kao i društvo sa ograničenom odgovornošću i ogranak se registruje, ima zakonskog zastupnika, naziv, adresu (društvo sa ograničenom odgovornošću ima sedište), identifikacione brojeve (PIB, matični broj).

Prilikom osnivanja ogranka u registar se ne upisuje podatak o kapitalu stranog pravnog lica, već o podatak o registrovanom(osnovnom kapitalu) osnivača ogranka.

Kada je reč o odgovornosti ogranka pravnog lica, ogranak odgovara za svoje obaveze – sopstvenom imovinom.

Za obaveze ogranka odgovara njegov osnivač na dva načina:

1. Solidarno

2. Neograničeno

Ogranak stranog privrednog društva je njegov izdvojeni organizacioni deo preko koga to društvo obavlja delatnost u Republici Srbiji. Ogranak nema svojstvo pravnog lica, a u pravnom prometu istupa u ime i za račun privrednog društva.

Poslovne knjige i finansijski izveštaji ogranka starnog pravnog lica:

Za ogranke stranih pravnih lica nisu doneti posebni propisi iz oblasti računovodstva. To znači da ogranci vode svoje poslovne knjige i sastavljaju finansijske izveštaje na isti način kao o domaća pravna lica – sistem dvojnog knjigovodstva.

Ogranak se razvrstava kao i sva ostala pravna lica – u skladu sa kriterijumima razvrstavanja propisanim Zakonom. Na osnovu tih kreterijuma vrši se izbor okvira finansijskog izveštavanja.

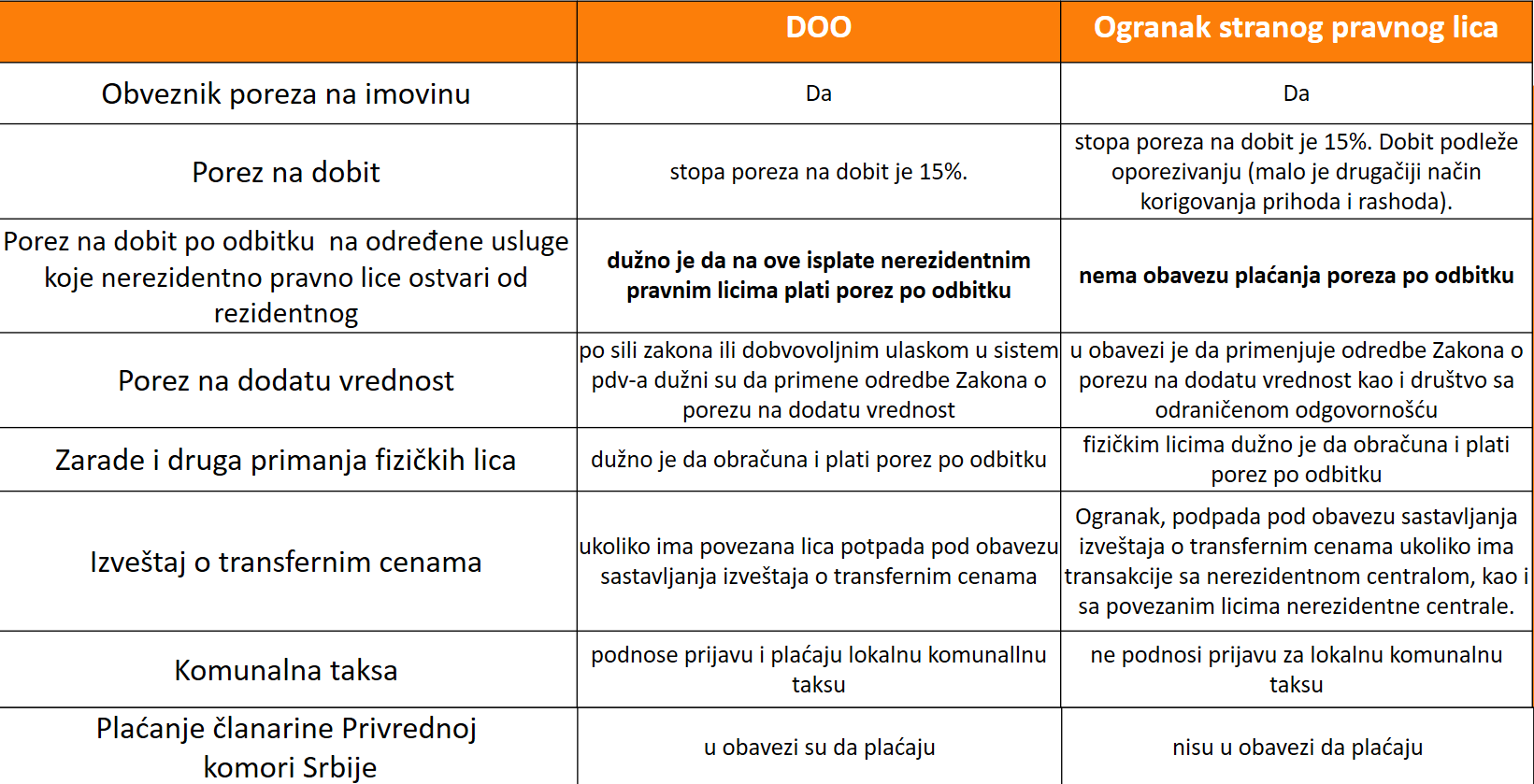

Tabelarni prikaz poreskih tretmana doo-a i ogranka stranog pravnog lica:

Porez na dobit – ogranak:

*Rashodi po osnovu kamata i pripadajućih troškova(troškovi koji su vezani za odobravanje zajma) po osnovu zajma od strane nerezidentne centrale(centrala ogranka) – npr.kada centrala odobri zajam ogranku, kamata koju ogranak plaća centrali se ne priznaje u poreskom bilansu.

*Naknade po osnovu autorskog i i srodnih prava (interpretacija, baza podataka, videogram, emisija itd.) i prava indrustrijske svojine (žig, dizajn, patent, mali patent itd.) koju stalna poslovna jedinica isplaćuje svojoj nerezidentnoj centrali(ogranka centrale).

*Kod ogranka stranog pravog lica se isključuju prihodi i sa njima povezani rashodi iz oporezive dobiti, na koje je već plaćen porez po odbitku.

Npr. kada ogranak(koji je iz posebnih poreskih rajeva) pruži uslugu savetovanja domaćem pravnom licu, domaće pravno lice je u obavezi da obračuna i plati porez u iznosu od 25% na bruto naknadu. U ovakvoj situaciji, kada je porez već plaćen, ogranak iz oporezive dobiti isključuje taj

Porez na dobit po odbitku na određene usluge i transakcije:

1. Dividenda i udeo u dobiti u pravnom licu

2. Naknada od autorskog i srodnih prava i prava industrijske svojine

3. Kamata;

4. Naknada od zakupa i podzakupa nepokretnosti i pokretnih stvari na teritoriji Republike;

5.Naknada od usluga istraživanja tržišta, računovodstvenih i revizorskih usluga i drugih usluga iz oblasti pravnog i poslovnog savetovanja.

Primer:

Kada ogranak prenese dobit svojoj centrali iz Slovenije ne postoji obaveza plaćanja nikakvog „dodatnog“ poreza.

Sa druge strane, ako zavisno pravno lice isplati dividendu matičnom pravnom licu iz Slovenije postoji obaveza plaćanja poreza na dobit po odbitku od 10% na bruto naknadu. (pod uslovom da je pribavljen dokaz o rezidentnosti i stvarnom vlasništvu prihoda pravnog lica iz Slovenije u skladu sa Ugovorom o izbegavanju dvostrukog oporezivanja sa Slovenijom).

#doo #ogranak #dooiliogranak #ogranakstranogpravnoglica #porez #porezdoo #oporezivanjeogranka